ТОРГ-12: когда используется и зачем

Накладная по форме ТОРГ 12 является первичным бухгалтерским документом и оформляемся параллельно с ТТН. ТОРГ 12 необходимо оформить при передаче товара от продавца к покупателю. Этого будет достаточно, но только в том случае, если покупатель не является плательщиком НДС.

Если же покупатель платит НДС, то придется оформить еще и счет-фактуру. Так как покупатель потребует ее обязательно, ведь с ее помощью он получает налоговый вычет с прибыли.

Когда используется ТОРГ-12?

Всегда. Вне зависимости от того, происходят расчеты между двумя юридическими лицами или между юридическим и физическим лицом. В любой фирме, где производится оптовый отпуск товара, сотрудники предоставят акт по форме ТОРГ 12.

ТОРГ-12 оформляется вместе с ТТН или ТН, так как именно по ТОРГ-12 покупатель забирает товар от места отгрузки. Далее покупку можно перевозить любым удобным способом. Для перевозки оформляется ТТН (бланк можно скачать тут), в которой содержится информация как о товаре, так и о его перевозке.

Если же перемещение ТМЦ происходит внутри одной компании, то оформляется другая форма документации – ТОРГ 13.

Что будет, если отправить груз бз ТОРГ-12?

Можно ли отпустить товарно-материальные ценности со склада без ТОРГ-12? Такой вопрос часто задают начинающие сотрудники. Можно, если при этом оформляется товарно-транспортная накладная. В первом (товарном) разделе ТТН прописывается информация о товаре, его параметры и стоимость. А во втором – сведения о перевозке и пункте назначения ТМЦ.

ТОРГ-12 – это товарная накладная, которая оформляется при сделке купли-продажи. Как правило, ее оформляют в том случае, когда покупатель забирает товар самостоятельно в месте отгрузки. Сейчас многие компании и интернет-магазины предлагают своим клиентам такой способ получения товара, как самовывоз. Как раз в этом случае и оформляется ТОРГ-12.

Если клиент самостоятельно забрал товар в пункте выдачи и перевозит его на своем транспорте, то у него должен быть кассовый чек и товарная накладная ТОРГ-12. Эти документы подтверждают факт совершения сделки купли-продажи. В противном случае, в спорной ситуации клиент не сможет доказать факт покупки.

ТОРГ-12 часто оформляется параллельно с транспортной накладной. Это делается в том случае, когда товар отправляется к заказчику на арендованном транспорте компании грузоперевозчика. Без ТОРГ-12 не получится оформить транспортную накладную.

Многие водители не любят большое количество бумаг, поэтому сейчас практикуется оформление товарно-транспортной накладной вместо отдельного оформления ТОРГ-12 и транспортной накладной.

Главное отличие ТОРГ-12 от ТТН

Товарно-транспортная накладная отличается от ТОРГ-12 тем, что в ней есть транспортный раздел. Во втором (транспортном) разделе ТТН подробно прописывается вся информация о перевозчике груза:

- способ перевозки груза;

- данные грузоперевозчика – сведения о компании, ее наименование, реквизиты;

- сведения об автомобиле – марка, гос.номер;

- информация о водителе.

ТОРГ-12 не содержит информации о грузоперевозке и ее стоимости, она только подтверждает факт проведения сделки купли-продажи.

Сколько экземпляров ТОРГ 12 должно быть составлено

Так как форма ТОРГ 12 подтверждает факт отгрузки и ее количественные характеристики, а также стоимость ТМЦ, то экземпляров должно быть минимум 2:

- для передающей стороны, чтобы списать товар со склада;

- для получающей стороны, что оприходовать ТМЦ на своем складе.

Как правильно заполнять ТОРГ-12?

ТОРГ-12 вместе с кассовым чеком является документом, который подтверждает факт приобретения покупателем материальных ценностей у продавца. Поэтому ТОРГ-12 является кассовым документом и должна быть оформлена по всем правилам. В противном случае она будет считаться недействительной.

Общие правила заполнения ТОРГ-12

Строгих правил к ТОРГ-12 нет, но есть основные параметры, которые должны быть прописаны в документе.

- Заполнять нужно 2 экземпляра ТОРГ-12 и оба они при этом будут иметь одинаковую юридическую силу.

- Нельзя исправлять, зачеркивать или перечеркивать что-либо при заполнении накладной. Писать следует без помарок, ошибок, четким почерком.

- Нельзя оставлять пустые графы. Если графа не востребована, то в ней ставится прочерк.

- Разрешено заполнять и передавать покупателю накладную ТОРГ-12 в виде электронного документа. Это прописано в ч. 5 ст. 9 закона № 402-ФЗ. Однако в таком случае используется специальный шаблон накладной ТОРГ-12, который ориентирован на отправку по ТКС. Об этом имеется подробная информация в приказе ФНС от 30.11.2015 № ММВ-7-10/551.

- Если у ТОРГ-12 нет никаких приложений, то раздел разрешается оставить пустым. Прочерк здесь ставить не нужно.

Как заполнить ТОРГ-12

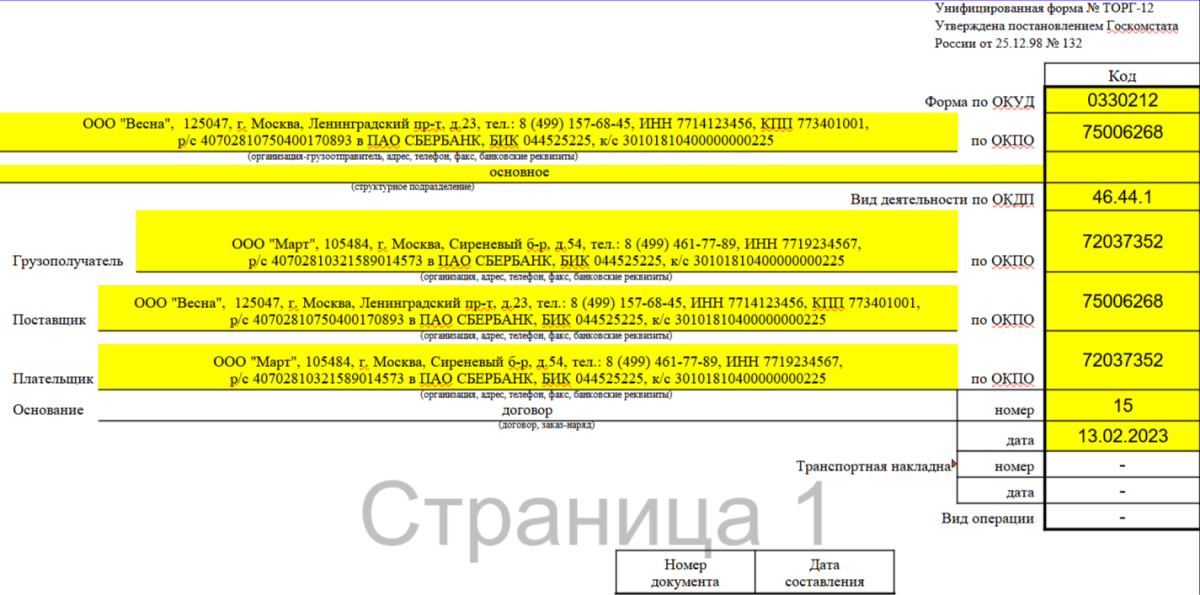

В накладной имеется 6 основных разделов, каждый из которых обязательно нужно заполнить. Основные сведения, которые включены в документ – это сведения о продавце, покупателе и параметры товара.

- Информация о сторонах сделки – вписываются данные отправителя груза и получателя. Необходимо указать как юридический, так и фактический адрес, контактные данные и коды деятельности по ОКПО и ОКВЭД.

- Основание для проведения сделки – вписывается номер договора поставки или соглашения о поставках, смотря, что заключено между сторонами в каждом конкретном случае.

- Признаки и реквизиты самой товарной накладной ТОРГ-12 — заполняется номер, дата регистрации накладной. Это необходимо для сквозной регистрации в бухгалтерии.

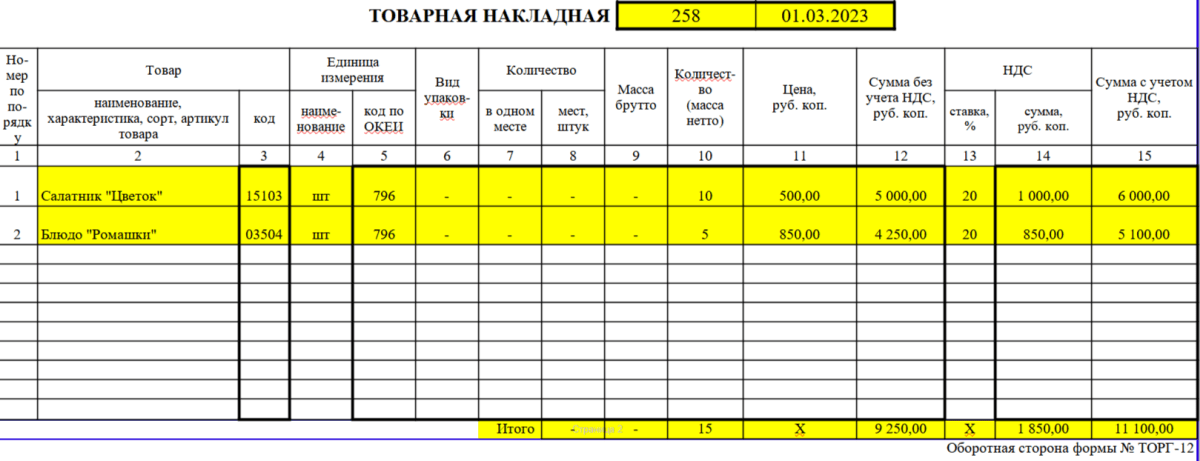

- Данные о товарно-материальных ценностях – заполняется информация о товаре, который отпускается со склада продавца и приходуется на складе покупателя: наименование ТМЦ, единицы измерения, количество, вес, цена. Здесь же прописывается информация об НДС, если таковой имеется.

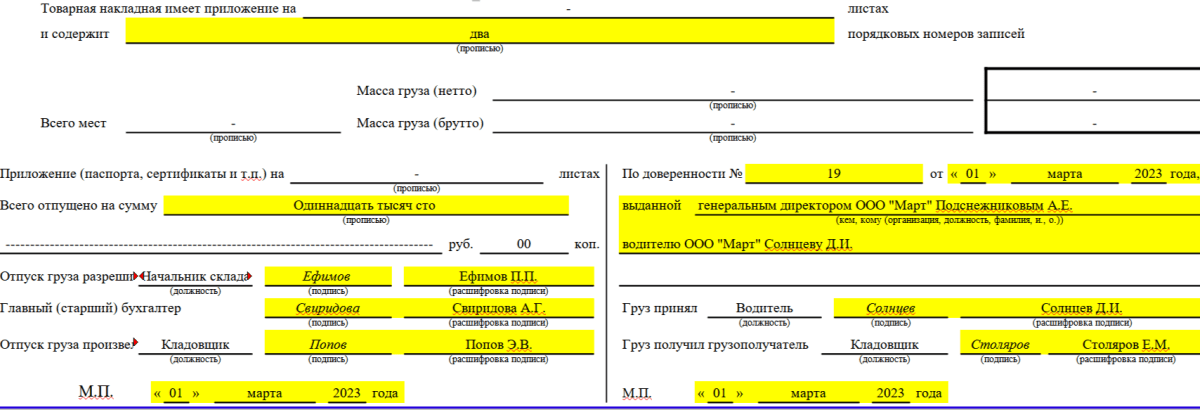

- Сведения о приложениях к накладной – сюда относятся паспорта, сертификаты, справки и другая сопроводительная документация. Если приложений нет, то можно оставить данный раздел незаполненным.

- Подписи и печати сторон. Грузоотправитель собирает подписи от: руководителя, бухгалтера, кладовщика, который разрешил отпуск груза со склада, кладовщика, который отпустил товарно-материальные ценности. Грузополучатель подписывает документ при получении. Если получение производится на основании доверенности, то информация о ней указывается в ТОРГ-12. Все подписи требуют расшифровки — указания фамилии, имени и отчества. Если в организации нет печати, например, ИП работает без нее, то печать не ставится, это допустимо, хотя многие поставщики и отказываются отгружать ТМЦ без печати.

Что делать, если поставщик привез накладную с ошибками?

Если ТОРГ-12 оформлена с ошибками, например, неверно написано наименование товара, его вес или имеются какие-либо исправления и помарки, то принимать товар по такой накладной категорически запрещается.

Документ с ошибками требуется переоформить. Так кпо ТОРГ-12 с ошибками отправитель груза не сможет списать ТМЦ со своего склада, а получатель ТМЦ, в свою очередь, не сумеет обосновать расходы, если ТОРГ-12 заполнена неверно. Соответственно, на эту сумму нельзя уменьшить налогооблагаемую базу при режиме УСН “Доходы минус расходы”.

Подписывать накладную, в которой имеются ошибки и помарки, нельзя. Если же кладовщик по ошибке или невнимательности подпишет такую накладную, то в нее придется вносить изменения, но делать это нужно правильно.

Можно ли вносить правки в ТОРГ-12, если она оформлена с ошибками?

Да, можно, но только при острой необходимости. И следовать при этом определенным правилам:

- вносить исправления нужно одновременно в оба экземпляра ТОРГ-12, в противном случае один из них потеряет юридическую силу;

- все исправления обязательно должны быть заверены ответственными лицами с двух сторон;

- напротив исправлений обязательно прописывают календарную дату, когда исправления были внесены в документ.

Важно помнить, что, согласно закону, нельзя оформить новую накладную ТОРГ-12 и заменить ею исправленную. Все изменения должны быть внесены в документ до того, как он будет подписан. В противном случае накладная теряет юридическую силу.

Что делать, если товары облагаются НДС по разным ставкам?

Если у товаров, отпускаемых по ТОРГ-12 разный налог на добавленную стоимость, то вносить их нужно в отдельные строки. При этом важно указать не только наименование товара, но и ставку, а также сумму НДС для каждого товара.

Некоторые бухгалтера или логисты новички полагают, что для каждого товара с НДС, который отличается от других, нужно оформлять отдельный документ. Это неправильно. Товары с разным НДС можно заносить в одну накладную ТОРГ-12 в отдельные строки.

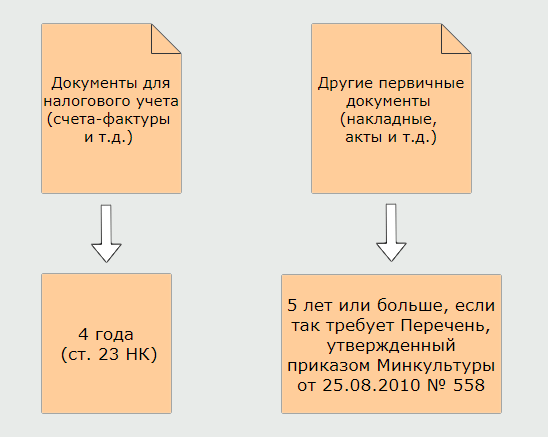

Как долго хранятся ТОРГ-12?

Накладная ТОРГ-12 представляет собой документ первичного учета ТМЦ, а потому ее нельзя уничтожать в конце отчетного периода. После того, как документ будет принят в качестве доказательства и обоснования расходов, его нужно подшить и сдать на хранение в архив.

Согласно ст. 283 Налогового кодекса РФ первичные документы хранятся в течение 5 лет. Иногда срок хранения таких документов может быть продлен. Основанием для этого является статус вещественного доказательства, который присваивается накладной, если она проходит по административному или уголовному делу в качестве вещдока. Хранятся такие накладные в полиции или у следователя вместе с материалами дела.

Чем электронная накладная отличается от бумажной: особенности заполнения

Заполнить ТОРГ-12 в электронном виде имеет смысл только в том случае, если у вас подключена система электронного документооборота (ЭДО). Для начала необходимо будет оформить электронную цифровую подпись и заключить договор на обслуживание с одним из операторов ЭДО.

Главное отличие электронной накладной от бумажной заключается в том, что электронная визируется электронными подписями получателя груза и отправителя. Преимущество электронных документов в том, что такие первичные документы можно хранить и передавать исключительно в электронном виде.

Многие товароучетные сервисы и программы автоматически заполняют накладные, нужно указать только первичные данные о товаре: вес, наименование и т.п. Использование таких программ упрощает и облегчает работу бухгалтера на первичке и кладовщика, снижает риск и вероятность ошибок, продиктованных человеческим фактором.

Откуда брать коды товаров при заполнении ТОРГ-12?

При заполнении ТОРГ-12 нужно указывать коды товаров. Однако это не обязательно. Можно и вовсе их не указывать. Согласно ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ нет обязательств по заполнению кодов товаров. Но это в теории. На практике все обстоит иначе.

Чтобы избежать споров в налоговой, лучше проставить коды товаров в третьей графе таблицы, которая так и называется “Код товара”. Когда ТОРГ-12 заполняется в программе товароучетной системы, например в “ЕКАМ”, то коды ставятся автоматически. Если же накладная заполняется от руки, то на помощь придут разного рода классификаторы товаров. Например, “Общероссийский классификатор продукции по видам деятельности ОК 034-2014 (КПЕС 2008)”, утвержденный приказом Росстандарта от 31.01.2014 № 14-ст. Кроме того, разрешается использовать в качестве кода артикул товара.

Образец заполнения ТОРГ-12